2015年淮南会计从业资格证考试大纲《会计基础》之利润表

利润表是反映企业在一定会计期间经营成果的会计报表

利润表又称损益表,是反映企业在一定会计期间经营成果的会计报表。

性质:利润表是一张动态报表。

编制依据:收入-费用=利润

编报周期:按月编报

利润表的意义

1.通过编制利润表,可以从总体上了解企业收入、成本和费用、净利润(或亏损)的实现及构成情况。

2.通过利润表提供的不同时期的比较数字,可以分析企业的获利能力及利润的未来发展趋势,了解投资者投入资本的保值增值情况。

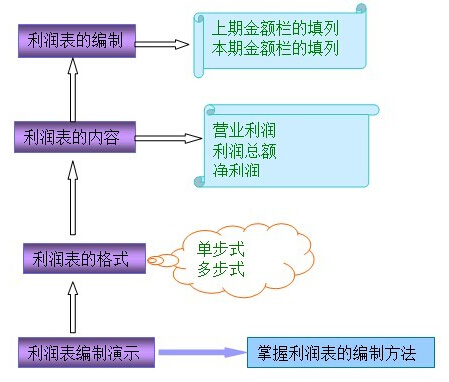

利润表的格式与内容

利润表的格式

利润表格式主要有单步式和多步式两种。

注意:我国企业的利润表采用多步式,通常包括表头、表身和表尾。利润表的内容

(1)营业收入

(2)营业利润

(3)利润(或亏损)总额

(4)净利润(或净亏损)

利润表的编制方法

★多步式利润表中,净利润的计算分三个步骤:

第一步:计算营业利润

营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失+公允价值变动损益+投资收益

注意:营业收入=主营业务收入+其他业务收入

营业成本=主营业务成本+其他业务成本

第二步:计算利润总额

利润总额=营业利润+营业外收入-营业外支

第三步:计算净利润

净利润=利润总额-所得税费用说明:因考试政策、内容不断变化与调整,安徽财会网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!